Sparen of beleggen, het eeuwige dilemma voor sommigen. Want laat je je geld nou op een spaarrekening staan of ga je ermee beleggen? Op een spaarrekening levert het je bijna niets op met de huidige rentepercentages, maar beleggen brengt weer risico’s met zich mee. Hmm, lastig he? Alvorens een goede keuze te kunnen maken gaan we eerst wat dieper in op het verschil tussen sparen en beleggen.

Funfact! Wist je dat ‘sparen’ op een spaarrekening eigenlijk ook gewoon een vorm van beleggen is? Niet? Lees hieronder hoe dit zit!

Sparen

Sparen zoals we dat allemaal kennen, gaat over het zetten van het geld wat je extra hebt en niet gebruikt op een spaarrekening. Technisch gezien is dit een vorm van beleggen. Want over het geldbedrag wat jij op je spaarrekening hebt staan, ontvang je rente (tijdens glory days dan, today not so much). Die rente ontvang je als beloning omdat jij aan de bank jouw spaargeld beschikbaar stelt om te investeren.* Bijvoorbeeld in hypotheken of kredieten voor consumenten. Wanneer je een spaarrekening hebt beleg je eigenlijk dus al een tijd.

*Bron: Nederlandse vereniging van banken, Aegon

Maar als sparen een vorm van beleggen is, zit daar dan geen risico aan vast?

Er wordt inderdaad gezegd dat aan het beleggen van je geld een bepaald risico zit. Sparen via een spaarrekening moet je echter niet in die categorie plaatsen. Zie het meer als een indirecte vorm van beleggen. Wanneer jij je geld namelijk toevertrouwt aan de bank, dan gaat dit onder een bepaalde garantievoorwaarde of ‘verzekering’. Bijvoorbeeld in het geval van faillissement van de bank. Nu is de kans in Nederland bijzonder klein dat er een bank failliet gaat, maar het kan. Bijvoorbeeld als iedere klant van de bank ineens besluit om zijn spaargeld op te nemen ofwel een ‘bankrun’. Banken hebben namelijk maar een beperkte hoeveelheid geld ‘in kas’. De rest hebben ze uitstaan als lening of investering. Daar kunnen ze dus niet direct bij en een bank kan dan in de betalingsproblemen komen.

Safetynet

Gelukkig is het zo dat wanneer het toeval wil dat jouw bank net failliet gaat, je je spaargeld niet kwijt bent. De meeste banken werken namelijk voor wat betreft het bewaken van jouw spaargeld onder het depositogarantiestelsel (DSG). Dit beschermt niet alleen je spaargeld maar ook het geld op je betaalrekening. Voor de vermogenden onder ons: helaas zit hier wel een plafond aan van € 100.000,-. Check voordat je je geld bij een bank parkeert wel altijd even of deze een vergunning hebben bij de Nederlandse Bank (DNB), want daar valt de DSG onder.

Voor/nadelen spaarrekening

- Beschikbaarheid geld op spaarrekening: direct (tot een bepaald bedrag). Bij exorbitant hoge bedragen kan het zijn dat jouw bank een aantal werkdagen nodig heeft om dit geld beschikbaar te krijgen.

- Risicoprofiel spaarrekening: Laag

- Rente/winstpercentage: Laag

Beleggen

In plaats van het geld op een spaarrekening te zetten, kun je er ook voor kiezen om met je geld te gaan beleggen. Dit kan actief doordat je zelf aandelen, ETF’s, vastgoed, crypto’s e.d. koopt, of passief door middel van een beleggersrekening met een beleggingsprofiel waar experts voor jou beleggen in allerlei producten.

Het grote verschil, tussen sparen en beleggen zit hem hier in het risicoprofiel. Want je spaargeld staat op een spaarrekening lekker ‘veilig’ opgeborgen, het geld wat je in je beleggingen investeert is iets meer onderhevig aan risico. Je beleggingen kunnen namelijk in de loop der tijd meer waard worden maar ook minder, je kunt dus geld verliezen.

Wat je kiest is dus afhankelijk van de afweging die je maakt. Ben je bereid om een risico te nemen met je spaargeld en dit te beleggen zodat deze op den duur meer waard wordt?

Voor/nadelen beleggen

- Beschikbaarheid geld wanneer belegd: meestal 1-3 werkdagen, bij vastgoed kan dit een langere termijn in beslag nemen.

- Risicoprofiel beleggen: variabel en afhankelijk van het product wat je kiest

- Winst/verlies percentage: variabel en afhankelijk van het product wat je kiest

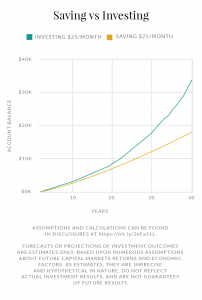

Sparen versus beleggen

Zowel sparen als beleggen zijn dus beide een manier om je geld te investeren. Het verschil zit hem vooral in het risico dat je neemt en het rendement dat dit oplevert.

Is sparen dan niet gewoon de beste keuze?

Ja, wanneer je wilt dat er niet veel met je geld gebeurt wel. Met een spaarrekening loop je weinig risico en je zult niet snel geld verliezen. Aan de andere kant zijn de rentepercentages de afgelopen jaren niet interessant genoeg geweest om van je geld meer geld te maken. Een spaarrekening is dus eigenlijk een ‘slechte investering’ wanneer je op zoek bent naar waardevermeerdering van je geld ofwel het rendement. Daarnaast is de inflatie rond de 2%, wat concreet betekent dat je geld op je spaarrekening minder waard wordt.

Risico versus rendement

Het investeren van je geld en daarmee een zeker risico aangaan levert meer op. Simpelweg omdat je beloont wilt worden voor het risico dat je neemt of eigenlijk het extra risico dat je neemt. En dat extra risico wil je gecompenseerd hebben in ‘money’, it’s as simple as that.

Historische feiten: rente, de beurs en inflatie

Als we kijken naar de afgelopen 100 jaar, zien we ook dat wanneer je het spaarrendement wegzet tegen de aandelenbeurs, het gemiddeld rendement te behalen op de beurs hoger was dan die van je spaarrekening. Dit heeft uiteraard met het risico te maken maar ook met de jaarlijkse inflatie. Goederen en diensten worden duurder en daar is het rentepercentage op je spaarrekening onvoldoende tegen opgewassen.

Wat is dan nu de juiste keuze?

Die is er eigenlijk niet. Ja die is er wel: de keuze waar jij je het meest comfortabel bij voelt.

Ons advies is om sowieso buiten het beleggen om altijd een spaarrekening aan te houden met geld waarover je direct kunt beschikken. Voor onvoorziene uitgaven en times of need. Dus zorg voor en een goede spaarpot, en zorg voor het opbouwen van vermogen door middel van beleggen!

Wanneer jij een keuze wilt maken tussen sparen en beleggen houdt dan rekening met de volgende vragen: Hoeveel risico wil ik nemen? Heb ik het geld op korte of lange termijn nodig? Heb je de komende 5-10 jaar het geld niet nodig, dan is beleggen qua rendement een interessante optie. Weet je dat je over 1-2 jaar je spaargeld gaat gebruiken voor bijvoorbeeld de koop van een huis, dan is het wijsheid om dit safe and sound op je spaarrekening te houden.

Wat je ook kiest, doe dit met verstand.